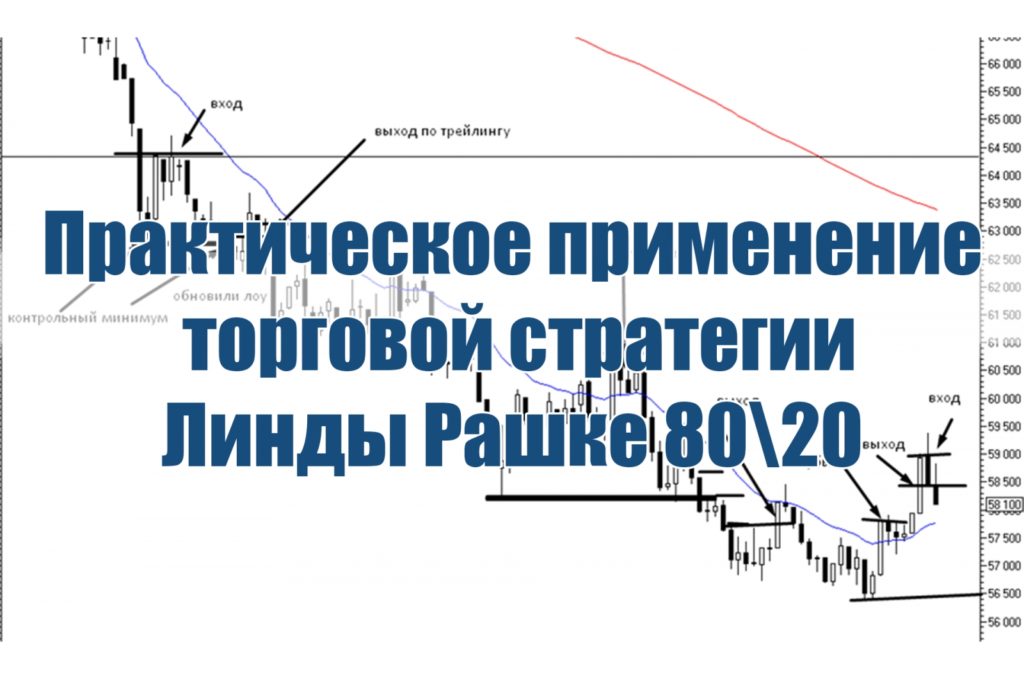

Практическое применение торговой стратегии Линды Рашке 80\20

Когда вы долго наблюдаете за графиками, то начинаете замечать определенные закономерности. И вы сразу же пытаетесь применить их в торговле. А еще, вы много читаете, интересуетесь чужими торговыми идеями и методами. Безусловно, черпать идеи можно из книг. Одним из моих любимых книг по трейдингу является “Биржевые секреты” Линды Рашке. Книга не простая. Я ее понял далеко не с первого раза, и только тогда, когда сам торговал многие ситуации, которые она описала. Например, модель 80/20.

Модель 80/20.

Она представляет собой контр-трендовую торговлю после расширения диапазона. В своей книге Линда приводит в пример исследования Тейлора и Стива Мура. Несмотря на то, что в книге описаны правила торговли, применить их на практике в этом виде не представляется возможным.

Как и в большинстве книг, торговые методы приводятся в виде идей. И когда вы начинаете эти правила применять на рыке, появляется больше вопросов, чем ответов.

От торговой идеи к торговым правилам

В этой статье я хотел бы показать, как рождаются торговые правила на примере идеи Линды Рашке.

Краткое описание модели в теории (если вам интересны оригинальные правила, можете почитать Главу 6):

- Вчера на дневном графике была импульсная свеча (тело которой гораздо больше всех предыдущих свечей, а тени составляют не более 20% от тела). Такие дни часто называют “ударными”.

- Для шорта (вчера был рост): сегодня рынок торгуется выше вчерашнего максимума. Ставим продающий стоп ниже вчерашнего хая на 1 тик. Если сделка открылась, стоп размещаем над сегодняшним максимумом.

- Для лонга (вчера было падение): сегодня рынок торгуется ниже вчерашнего минимума. Ставим покупающий стоп выше вчерашнего лоу на 1 тик. Если сделка открылась, стоп размещаем под сегодняшним минимумом.

Выход: внутри дня, в книге предлагается трейлинг стоп.

Казалось бы абсолютно простая и логичная идея. Обычно расширение диапазона является кульминацией локального движения. На следующий день рынок откатывается, как минимум на половину движения. Прежде чем начинать торговлю, необходимо собрать статистику и здесь возникает первый вопрос: на каком периоде ее собирать. На дневных барах сделать это невозможно.

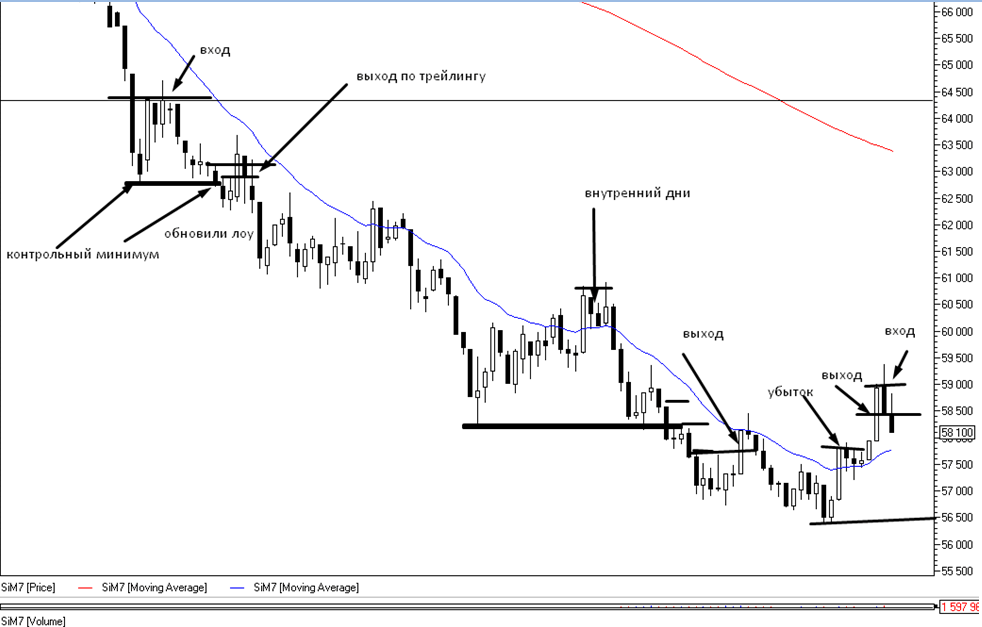

Как видно на рисунке 1 торговая идея сработала отлично. Но, если посмотреть, что происходило внутри дня, то видно – вход в шорт получился со второго раза.

Очевидно что тесты необходимо делать на внутридневном графике. Анализируя рисунки 1 и 2 появляется еще несколько важных вопросов:

- Чтобы не попадать в распил вчерашнего максимума (в данной статье мы будем для примера использовать сделку в шорт), очевидно надо определить величину сегодняшнего роста (10 пт., 200 пт. или 500?) после которого мы можем реагировать на возврат во вчерашний хай.

- Какой максимальный заскок считать допустим?

- Стоит ли шортить, если рынок прошел среднедневной размах?

- Какое количество стопов в один день допустимо, если все-таки цена запилит вчерашний хай?

Ответы на все эти и другие вопросы, книги не дают. Это та работа, которую трейдеры делают самостоятельно.

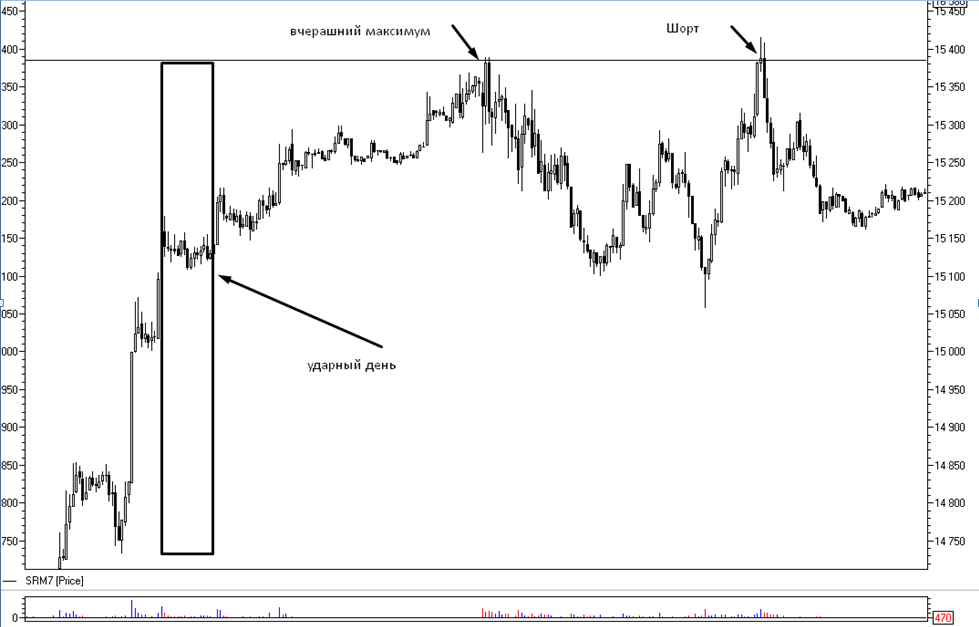

Район шума на активе примерно 0,1-0,2% от стоимости. Так для фьючерса на индекс РТС это составляет примерно 200 пт. Все что меньше не стоит нашего внимания. И будем тратить не более 2 стопов в один день на эту идею. И еще, вход может случится через день-два после ударного, торгуем, если были внутренние дни. Максимальный заскок 500 пт.

На самом деле, если вы обладаете достаточными навыками торговли разворотных формаций, лучше всего использовать именно их на пятиминутном графике в день входа. Но часто случается и V – образный разворот:

Итак, у нас есть достаточно условий для входа и можно приступить к тестированию на истории. Когда мы переходим к практике, часто начинаем сомневается: можно ли считать определенную свечу достаточно большой? Можно отбирать свечи визуально, а можно использовать математику: среднедневной размах умножить на три.

Но, даже когда мы учли все эти моменты, хочу обратить внимание на еще один момент. Когда вы смотрите на график постфактум, будет хорошо видно прибыльные входы, а убыточные не всегда. Если вы используете специальные программы для тестирования лучше выделить большие свечи другим цветом (создать индикатор). Иначе можно пропустить вот такие моменты:

И статистика не будет соответствовать действительности.

Один из самых сложных моментов любого метода это придумать оптимальный выход из сделки. Линда Рашке предлагает выходить внутри дня путем трейлинга стопа. Естественно правил трейлинга нет, это все на уровне идеи. И я думаю вы прекрасно понимаете что, начав трелить от точки входа мы выйдем через пару сотню пунктов. Важно понимать в какой момент начинать трейлить стоп, и по каким правилам.

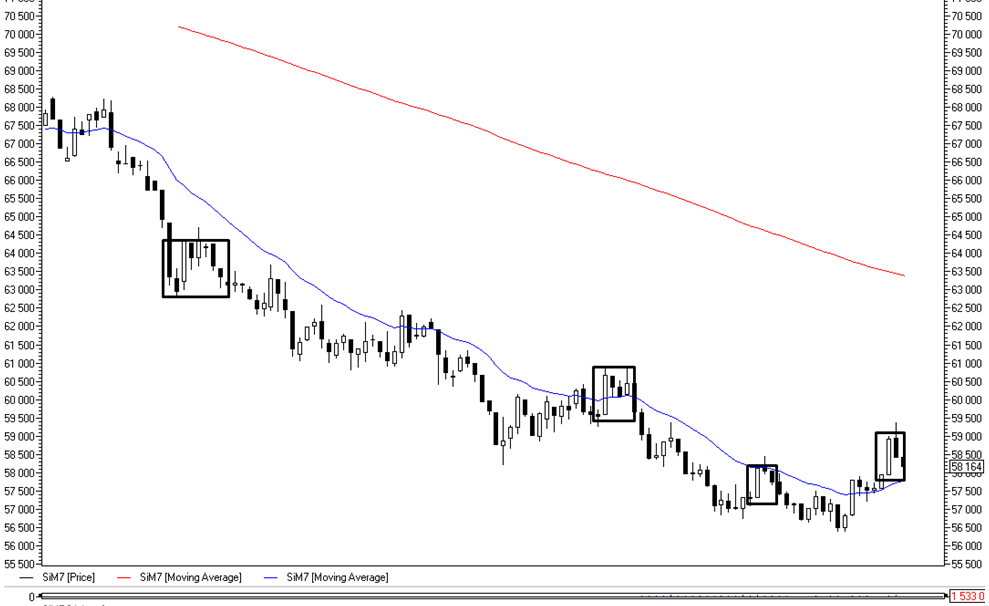

В книге указано, что сделка подходит исключительно для внутри дня. Но, если вы внимательно посмотрите на график, то по тренду такие входы имеют хорошие шансы на успех. Их можно удерживать несколько дней:

Я не буду углубляться в правила определения тренда, они у каждого свои. Если их нет, используйте скользящие средние. Хотя правильно использовать МА не легче, чем тестировать 80/20.

Анализируя данную модель на исторических данных, я выбрал для себя оптимальный выход из сделки:

Если сделка против дневного тренда выход на 50% от вчерашнего дня. Можно ставить алерт в этой области и начинать трейлить стоп или ждать разворотную формацию. Если таких навыков нет, просто ставим профит.

Если сделка по тренду – удерживаем сделку до пробоя прошлого минимума (торгуем в шорт) на дневке. Как только минимум обновился (даже тенью) – подтягиваем стоп выше хая текущего дня. Далее трейлим стоп под каждую свечу, которая обновила минимум прошлой свечи закрытием.

Исторические данные я тестирую в Metastock. Исследования проводились с начала 2014 года по конец 2015. Результаты собраны в Excel в произвольном виде:

Далее обрабатываем полученные данные, используя замечательные возможности программы:

Итак основные показатели бектестов:

- За два года у нас было 102 сделки;

- 53% из них закрылись с прибылью, а 47% – с плановым убытком;

- при этом максимальная череда отрицательных сделок составила 4, прибыльных – 6 сделок;

- в зависимости от фазы рынка вознаграждение на риск колебалось от 3 до 14 к 1;

- средний выигрыш в 6 раз превышал плановый риск;

- при плановом риске в 1% без реинвестирования накопленной прибыли результат составил +311% при максимальной просадке в 4%.

Используя среднестатистические показатели можно оценить результат при уменьшении количества прибыльных сделок.

Как видно из таблицы, система остается прибыльной даже при 30% прибыльных сделок.

В исследовании размер ударного дня определялся “на глаз”. Естественно, в любом ручном тестировании есть доля погрешности, связанная с человеческим фактором, в данном случае моим). Данная торговая модель, на мой взгляд, является очень интересной и заслуживает внимания даже по той причине, что вы не торгуете каждый день.

Целью данной статья не являлась реклама или пропаганда данного метода. Здесь показан подход, который я использую, если необходимо в первом приближении проверить определенную торговую идею свою или чужую. А если вам понравилась сама идея, прежде необходимо выполнить собственное исследование. Такова работа трейдера: брать идеи и создавать торговые методы.

Прибыльной вам торговли!

Ответы