активный инвестор

Как получить 30 - 50% в год, покупая акции - лидеров раз в месяц. И собрать 10 миллионов рублей к пенсии, в ближайшие 10 лет.

Почему широкая диверсификация не спасает от глубоких просадок?

Чем больше акций в портфеле, тем ниже риск – гласит практически вся литература об инвестировании. И это воспринимается, как доказанный факт.

В 2011 году, в одном из фондов нашей группы компаний, собрался приличный пакет акций. На рынке наметилась коррекция, понять ее глубину не представлялось возможным.

Фонд – штука громоздкая, его туда – сюда продавать и откупать не будешь. На инвесткомитете дали слово трейдеру и поступило предложение застраховать портфель от падения рынка. Как это делать, я расскажу в заключительной части.

Управляющим фондом возразил: “У меня в портфеле отдельные истории, первый и второй эшелон. Не будет никакой корреляции с индексом.”

В нашем распоряжении был терминал Блумберг, в котором очень просто рассчитать корреляцию портфеля с чем угодно.

Считали корреляцию к индексу. Каким же удивлением было то, что на росте такой портфель действительно показывает не очень высокую корреляцию не больше 0,7, а вот на снижении больше 0,9!

Вывод: широкая диверсификация портфеля акций не спасает от общерыночного риска. А вот на что она действительно влияет, так это на доходность и вероятность ошибок.

Широкая диверсификация повышает комиссионные издержки и требует большого капитала, если не использовать индексные ETF.

Например, если покупать индексную корзину ежемесячным пополнением, то чтобы удерживать корзину уравновешенной, потребуется сумма от 7 млн. рублей.

Слишком много?

В индексе ММВБ 44 акции. Самая дорогая стоит 160 000 рублей. Чтобы повторить структуру индекса, надо купить ее одну и остальных на ту же сумму.

И еще надо сделать 44 сделки!

Ну ладно, не обязательно повторять индекс. Идей, кого бы хотелось добавить в портфель – море!

Я вообще не завидую современным инвесторам. Десятки телеграмм и новостных каналов. Ежедневно куча компаний отчитывается, море новостей. И все везде успевают. Есть даже китайский рынок, его новички во всю “торгуют”.

Если не использовать более менее механический способ отбора идей, то пассивный способ заработка может превратится в 20-ти часовый рабочий день!

Управиться с портфелем из 50 имен не только дорого, но и сложно. Особенно если придется выходить из позиций быстро.

Альтернатива: концентрация на лучших акциях в секторе или покупка нескольких ETF разного производителя. Меньше издержек, меньше движений и меньше ошибок.

Не могу не коснуться еще одного совета инвесторам – это регулярная ребалансировка портфеля.

Ребалансировка – это продажа одних активов и покупка других. В самом процессе нет ничего плохого. Замена одних активов на другие, более перспективные, позволяет увеличить доходность. Но, вот способ, которым советуют это делать, вызывает много вопросов.

Суть в том, что со временем, ваш идеально диверсифицированный портфель разбалансируется. Одни акции вырастут, их доля стала больше, а другие упадут, или останутся без изменений, их доля будет меньше.

И что вам советуют делать? Догадались?

Все верно, продать замечательные акции (лидеров) и докупить отстающих.

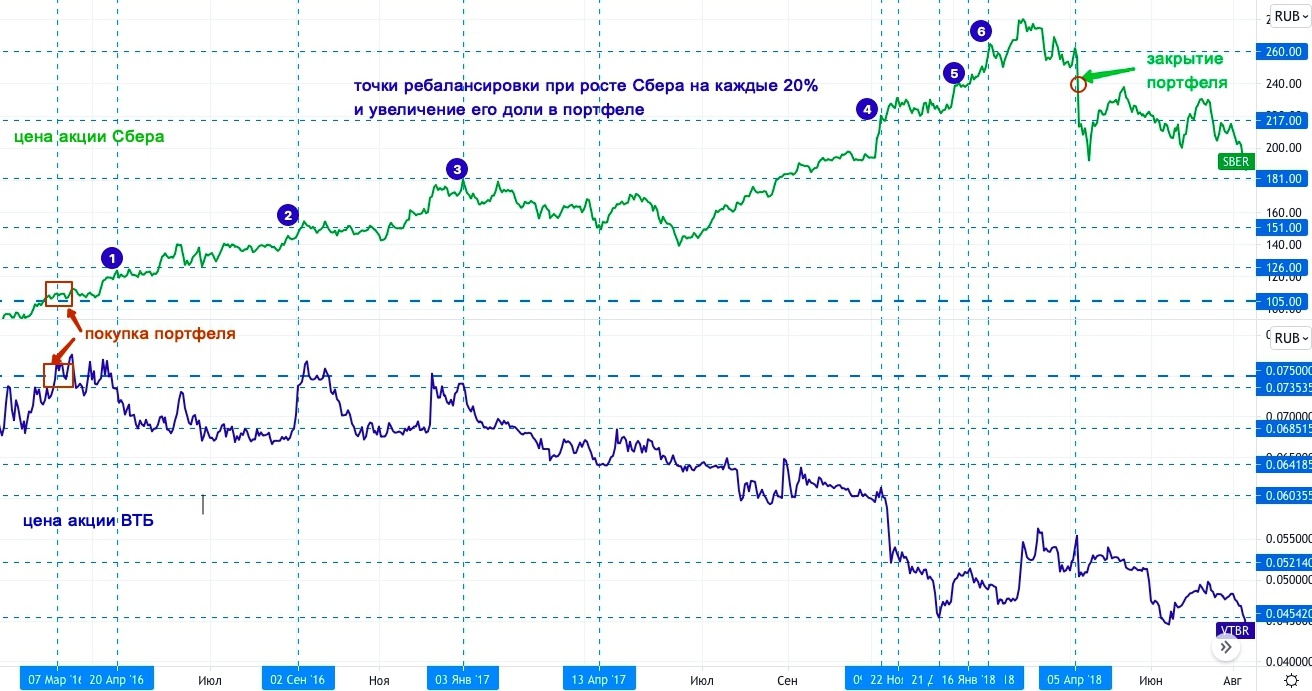

Если вы еще не уловили суть, насколько этот совет вреден, я покажу на цифрах. Возьмем модельный портфель из двух акций, например Сбер и ВТБ. Мы их купили на сумму 50 000 рублей каждую 1 марта 2016 года.

При каждом росте цены Сбера на 20% или его доли в портфеле на 5 и более процентов, продаем часть Сбера. На эти деньги покупаем ВТБ, чтобы поддержать паритет бумаг 50 на 50.

Для простоты эксперимента кратность лота и комиссионные в расчетах опускаем.

В итоге шикарное ралли Сбера компенсировалось слабостью ВТБ. Портфель вырос на 33%.

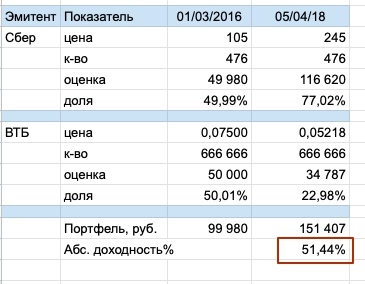

Если бы мы ничего не делали, то портфель принес бы 51,4%:

А любое усиление доли Сбера в этом тренде, дало бы дополнительные проценты сверху.

Выводы:

- широкая диверсификация внутри портфеля акций не спасает на обвале рынка, т.к. корреляция на падении 90 – 92%;

- продажа лучших акций и докупка худших акций во время ребалансировки приведет к сильному отставанию от рынка;

- широкая диверсификация рассеивает внимание инвестора, увеличивает затраты и ни от чего не спасает;

- принцип концентрации на 5 лидерах и наращивание в тренде дает большую эффективность вложений.

Сообщить об опечатке

Текст, который будет отправлен нашим редакторам: